注文住宅を建築しようとする場合、必要となるのが「土地」です。

宅地がなければ、家は建ちません。

ということで、土地を取得する必要があります。

すでに土地を所有している場合や定期借地権を取得される場合は土地を取得する必要がないのは言うまでもないことですが、、、

さて、新規に土地を取得したとき、課税されるのが不動産取得税です。

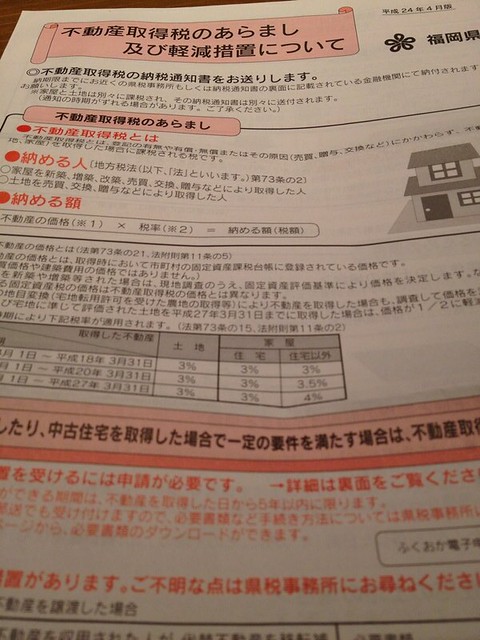

不動産取得税とは?

不動産(土地や家屋)を取得した場合に課税される税を不動産取得税といいます。

この不動産取得税は家屋を新築、増築、改築、売買、交換、贈与などによって取得した人、土地を売買、交換、贈与などにより取得した人が納めることになっています。

ですので、新規で土地を取得した人は不動産取得税を納めなくてはなりません。また、のちのち、注文住宅を新築した後でも、不動産取得税を支払う必要があります。

納める額は「不動産の価格×税率=納める額(税額)」。

※不動産の価格とは、取得時において市町村の固定資産課税台帳に登録されている価格。

※家屋を新築、増築した場合は、現地調査のうえ、固定資産評価基準により価格を決定。

※宅地、および宅地に準じて評価された土地を平成27年3月31日までに取得した場合は、価格が2分の1に軽減されます。

税率は取得時期が平成20年4月1日ー平成27年3月31日までは「土地:3% 家屋(住宅):3% 家屋(住宅以外):4%」。

不動産取得税の軽減措置とは?

住宅を新築した場合で一定の要件を満たす場合は、不動産取得税が軽減されることになっています。

※軽減措置の申請可能期間は不動産取得日から5年以内。

不動産取得税の軽減措置の要件としては、新築住宅の場合は下記です。

一戸建て:床面積が50平方メートル以上、240平方メートル以下

※住宅用車庫、物置等を含む

上記を満たす住宅を「特例適用住宅」といいます。

軽減される額は「住宅の価格から1200万円を控除(価格が1200万円未満の場合はその額)」。

長期優良住宅の認定がされた場合、1300万円を控除。

新築住宅用土地への不動産取得税の軽減措置

土地の場合、不動産取得税の軽減は下記の通りです。

次の1、もしくは2のいずれかの要件を満たすこと。

1.土地を取得した日から2年以内(平成26年3月31日までに取得した場合は3年以内)に、その土地の上に「特例適用住宅」を新築したとき

2.土地を取得した人が取得した日前1年以内に、その土地の上に「特例適用住宅」を新築していたとき

以上の要件を満たす場合、下記の額が軽減されます。

A.45,000円

B.土地1平方メートル当たりの価格×住宅の床面積の2倍(200平方メートルを限度)×3%

■計算例

中古住宅を自己居住用として土地と取得した場合。

土地:

H24.3.1取得。面積220平方メートル。評価額1100万円。

住宅:

H24.3.1取得。面積130平方メートル。評価額1300万円。新築日H8.3.1

軽減前の税額:

(土地)1100万円×1/2×3%=165,000円

(住宅)1300万円×3%=390,000円

軽減後の税額

(土地)1100万円×1/2÷220平方メートル×200平方メートル×3%=150,000円>45,000円

165,000円-150,000円=15,000円

(住宅)1300万円-1000万円(平成8年新築に応じた控除額)×3%=90,000円

注文住宅を建築する方のための知っておきたい不動産取得税

と、ここまで不動産取得税について包括的に見てきたわけですが、注文住宅を新築する場合、この税に関して問題があります。

それは、土地取得後、すぐに住宅が建つわけではないということです。

注文住宅を建築する場合、平気で3ー4ヶ月は時間がかかります。

そうなると、土地取得してから、数ヶ月後に、ようやく注文住宅を建築、というケースもあります。

すると、土地取得で不動産取得税を請求される一方で、住宅はまだ建築されていない、というケースも起きるわけです。

その場合、どのようにすればいいでしょうか?

このようなケースに対応して、不動産取得税の猶予という制度があります。

取得した不動産が、一定期間内に不動産取得税の軽減を受ける要件を満たす予定である場合に、このことについて申告をした場合は、一定期間に限って、軽減される予定額の納税が猶予される制度、のことです。

短く言うと、土地を取得した日から3年以内に、その土地の上に特例適用住宅が新築されることが確実な場合です。

徴収の猶予を受けられる場合は、それぞれの期間内に住宅を新築するなど要件を満たすことを証明する書類を添えて、不動産を取得した日から60日以内に申告をする必要があります。

徴収猶予の手続き自体は、その土地を管轄する県税事務所に行き、申請するだけです。

大まかに言うと「住宅の建築確認済証又は請負契約書」に類する書類が必要とされます。

詳細については、管轄される県税事務所に問い合わせされることをおすすめします。

申請自体は郵送でも、窓口でも可能のようです。

その地域には、各々、県税事務所があります。

同じ福岡県でも広いので、各エリアに県税事務所があり、それぞれ特定のエリアを管轄しています。

福岡県の県税事務所は以下です。

福岡地域

福岡県博多県税事務所

管轄:福岡市博多区、南区(ただし、福岡県外に本店がある法人については福岡県内全域所管しています。)

福岡県東福岡県税事務所

管轄:福岡市東区、宗像市、古賀市、福津市、糟屋郡

福岡県西福岡県税事務所

管轄:福岡市中央区、福岡市西区、福岡市城南区、福岡市早良区、糸島市

福岡県筑紫県税事務所

管轄:筑紫野市、春日市、大野城市、太宰府市、筑紫郡

北九州地域

福岡県北九州東県税事務所

管轄:北九州市小倉北区、小倉南区及び門司区 (課税業務は、行橋市、豊前市、京都郡、 築上郡も所管しています。)

福岡県北九州西県税事務所

管轄:北九州市(戸畑区・八幡東区・八幡西区・若松区)、中間市、遠賀郡(水巻町・芦屋町・遠賀町・岡垣町) ※間税係の業務は、行橋市・京都郡・築上郡・豊前市も所管しています。

福岡県行橋県税事務所

管轄:行橋市、豊前市、京都郡、築上郡

(ただし、課税業務については北九州東県税事務所が所管しています。)

筑後地域

福岡県久留米県税事務所

管轄:久留米市、小郡市、うきは市、朝倉市、朝倉郡、三井郡

福岡県大牟田県税事務所

管轄:大牟田市、柳川市、みやま市

福岡県筑後県税事務所

管轄:八女市、筑後市、大川市、八女郡(広川町)三瀦郡(大木町)

筑豊地域

福岡県田川県税事務所

管轄:田川市、田川郡

福岡県飯塚・直方県税事務所

管轄:直方市、飯塚市、宮若市、嘉麻市、鞍手郡、嘉穂郡

(課税業務は、田川市、田川郡も所管しています。)